Прибыль за какой период подлежит распределению на годовом общем собрании. Часть 2*

Федеральный закон от 26.12.1995 № 208-ФЗ Об акционерных обществах"2 относит к компетенции общего собрания акционеров распределение прибыли по итогам финансового года. Во второй части статьи продолжаем рассматривать вопрос, как это сделать правильно.

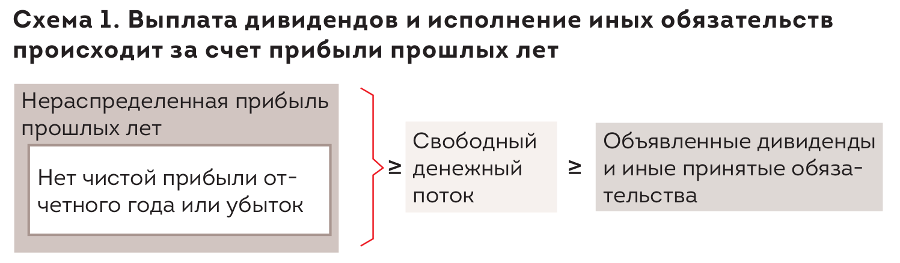

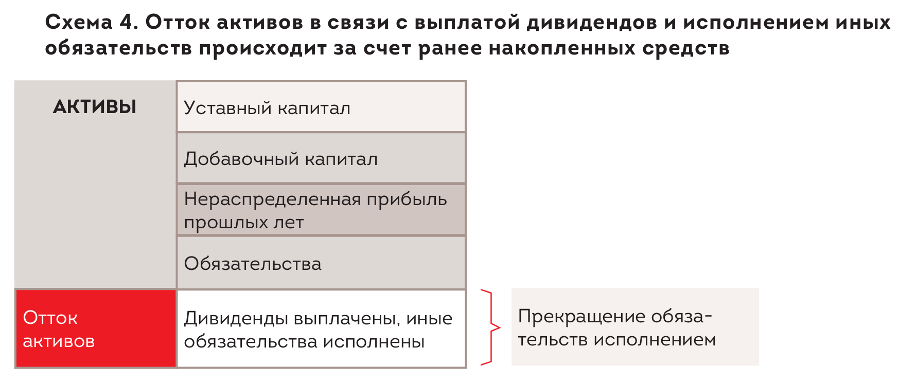

Выплата дивидендов за счет накопленных денежных средств

По итогам года нет чистой прибыли, но имеется свободный денежный поток (депозиты), в этом случае выплаты осуществлены за счет нераспределенной прибыли прошлых лет, то есть распределяется накопленный доход предыдущих периодов (см. схему 1).

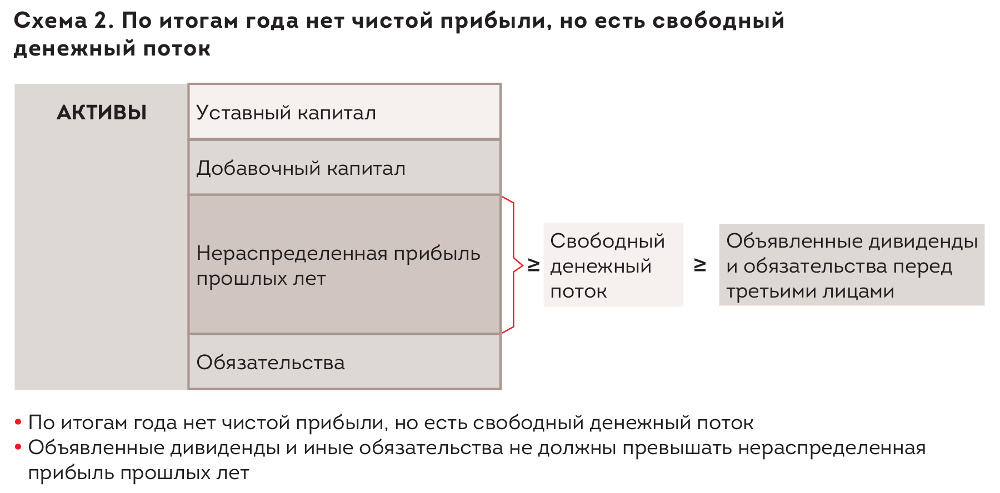

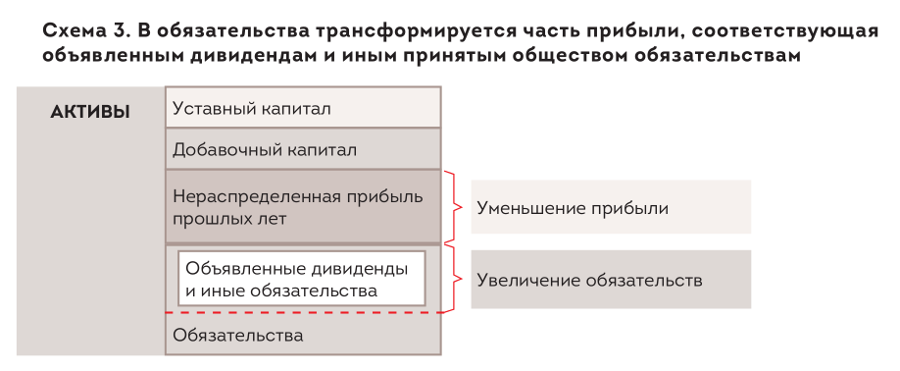

ПАО Сургутнефтегаз" по итогам 2016 г. получило операционную прибыль от основной деятельности в сумме 243 991 млн руб., но у него имелись значительные средства в валюте, и за счет укрепления рубля (изменения курсовой разницы) у него образовался убыток от финансовой деятельности на сумму 438 601 млн руб. По итогам года образовался убыток в размере 62 473 млн руб., исчисленный по МСФО, или 104 756 млн руб., исчисленный по РСБУ, который является не результатом операционной деятельности компании, а порожден внешними, не зависящими от нее факторами. У компании нет чистой прибыли по итогам отчетного года, но имеются средства для выплаты дивидендов - денежные средства и их эквиваленты на сумму 107 453 млн руб. Совет директоров рекомендовал общему собранию акционеров направить на выплату дивидендов по итогам 2016 г. 20 056 млн руб. (таблица 1). Выплата дивидендов осуществилась за счет отложенного жирка" - накопленных денежных средств. В этом случае источником выплат дивидендов является нераспределенная прибыль прошлых лет (таблица 1, схемы 1-5).

Создание технической нераспределенный прибыли как источника объявления дивидендов

При уменьшении номинальной стоимости акций или долей в уставном капитале ООО разница между прежним номинальным размером уставного капитала и новым отражается на счете как Нераспределенная прибыль прошлых лет". Образуемый таким образом финансовый результат является техническим, он не отражает доходов корпорации, а призван обеспечи... ✂